В современном бизнесе скорость принятия решений напрямую влияет на конкурентоспособность компании. Одним из ключевых факторов, определяющих эту скорость, является своевременное получение управленческой отчетности. Именно поэтому концепция "быстрого закрытия" становится все более популярной среди финансовых директоров и руководителей компаний.

Что такое быстрое закрытие?

Быстрое закрытие — это получение управленческой отчетности в кратчайший срок, обычно от 3 до 8 дней после завершения отчетного периода. Такой подход достигается за счет комплекса методологических решений, включающих прогнозирование недостающих данных и их последующую корректировку.

Традиционно компании могут тратить до 15-30 дней на формирование полной отчетности, что значительно снижает ценность полученной информации для оперативного управления.

Традиционно компании могут тратить до 15-30 дней на формирование полной отчетности, что значительно снижает ценность полученной информации для оперативного управления.

Зачем внедрять быстрое закрытие?

Внедрение методологии быстрого закрытия дает бизнесу ряд существенных преимуществ:

- Увеличение "управленческого плеча" — чем раньше доступна отчетность, тем больше времени для принятия корректирующих решений

- Повышение управляемости компании — своевременная информация позволяет быстрее реагировать на отклонения

- Сокращение потенциальных убытков — например, раннее выявление снижения рентабельности позволяет оперативно скорректировать ценовую политику

- Снижение риска ошибок по сравнению с ручным сбором информации

- Совершенствование контроля за движением документов

Какие проблемы решает быстрое закрытие?

Основная проблема при формировании отчетности — временной лаг между фактическим событием и поступлением учетной информации. Этот лаг может быть вызван как внешними, так и внутренними факторами:

Внешние факторы:

- Контрагенты задерживают отправку документов

- Сроки предоставления отчетности, установленные законодательством

Внутренние факторы:

- Сотрудники долго собирают или вносят документы

- Технические ограничения учетных систем

- Особенности бизнес-процессов (например, расчет заработной платы невозможно ускорить больше определенного предела)

Комплексный подход к решению проблемы

Эффективное внедрение быстрого закрытия требует комплексного подхода, включающего несколько видов решений:

1. Организационные решения для сотрудников

Когда применять: когда внесение первичных документов сотрудниками происходит с временным лагом.

Решения:

- Внедрение внутренних регламентов с четкими дедлайнами

- Разработка системы KPI и мотивации для поддержания качества учета

- Введение штрафов за нарушение регламентов внесения документов

2. Организационные решения для контрагентов

Когда применять: когда документы от контрагентов поступают с задержкой.

Решения:

- Информационные предупреждения о необходимости корректировать даты документов

- Внесение соответствующих требований в договоры

- Внедрение мотивационных условий для контрагентов (например, включение в ценовую политику)

3. Технологические решения

Когда применять: когда сотрудники физически не успевают обработать все документы и требуется увеличение штата.

Решения:

- Автоматизация процедур расчета

- Автоматизация интеграций между внутренними системами

- Внедрение электронного документооборота с контрагентами

- Автоматизация контроля внесения данных

4. Методологические решения

Когда применять: когда все остальные решения не дают желаемого результата и необходимо прогнозирование.

Решение: внедрение системы условных начислений (accruals)

Условные начисления (accruals) — основа быстрого закрытия

Accruals — это прогнозные операции, начисляемые в учетные регистры вместо потенциальных операций, которые будут отражены позже.

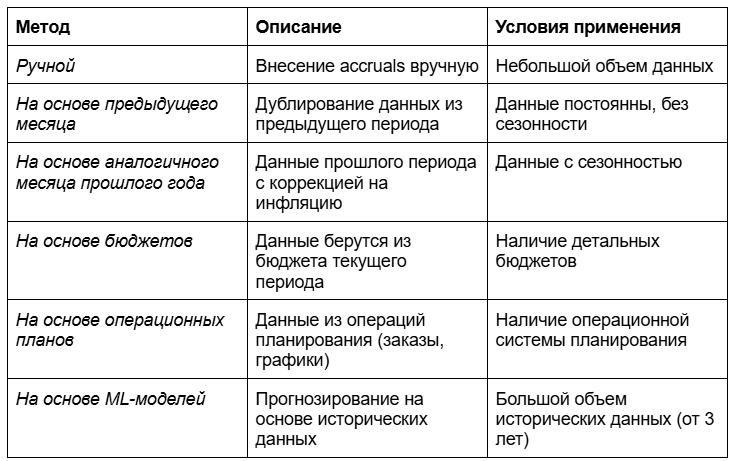

Методы прогнозирования для условных начислений:

Механика работы с условными начислениями

Существует три основных подхода к работе с accruals:

1. Быстрое закрытие как предварительное

В этом подходе все условные начисления откатываются после получения фактических данных. Схема работы:

- На 5-й день после окончания периода формируется предварительная отчетность с accruals

- К 20-му дню все фактические данные вносятся в систему

- Все условные начисления откатываются, и формируется итоговая отчетность

Применимость: когда основная учетная информация собирается в короткий срок, без выхода за пределы следующего месяца.

2. Быстрое закрытие как непрерывный процесс

Наиболее распространенный подход при неконтролируемых временных лагах.

Механизм:

- Начисленные accruals сторнируются в начале следующего периода

- Создаются "минусовые" значения в учете нового периода

- Фактические данные перекрывают минусы условных начислений

- В идеале, после внесения всех данных, суммы должны "схлопнуться" в ноль

Требования: автоматизированные функции в учетной системе (доступно в БИТ.Финанс, 1С:Управление холдингом, 1С:ERP).

3. Ручное сопоставление условных начислений и фактических операций

- Реальные данные сопоставляются с условными операциями по мере поступления

- До момента сопоставления данные учитываются дважды

- На определенном этапе несопоставленные данные откатываются

К каким участкам учета применяется быстрое закрытие?

Ответ зависит от потребностей конкретного бизнеса:

Перед внедрением быстрого закрытия необходимо определить, какие показатели наиболее востребованы для оперативного управления.

- В проектном бизнесе часто необходим полный отчет о прибылях и убытках

- В торговле может быть достаточно информации о валовой или маржинальной прибыли

Перед внедрением быстрого закрытия необходимо определить, какие показатели наиболее востребованы для оперативного управления.

Особенности реализации зависимых расчетов

При внедрении быстрого закрытия необходимо учитывать зависимые расчеты — себестоимость, налоги, курсовые разницы. При внесении условных начислений эти данные автоматически не пересчитываются.

Если управленческая отчетность ведется в отдельном учетном регистре, необходимо воспроизвести эти операции в нем. При этом результаты из первичного регистра (например, бухгалтерского учета) не должны трансформироваться или транслироваться.

Заключение

Быстрое закрытие — это не просто ускорение подготовки отчетности, а комплексная методология, позволяющая принимать управленческие решения на основе актуальных данных. Несмотря на сложности внедрения, преимущества этого подхода делают его все более популярным среди компаний, стремящихся к повышению эффективности управления.

Внедрение быстрого закрытия требует продуманного сочетания организационных, технологических и методологических решений, адаптированных под специфику конкретного бизнеса. Однако результат — сокращение сроков подготовки отчетности с 20-30 до 5-10 дней — значительно расширяет возможности оперативного управления компанией.