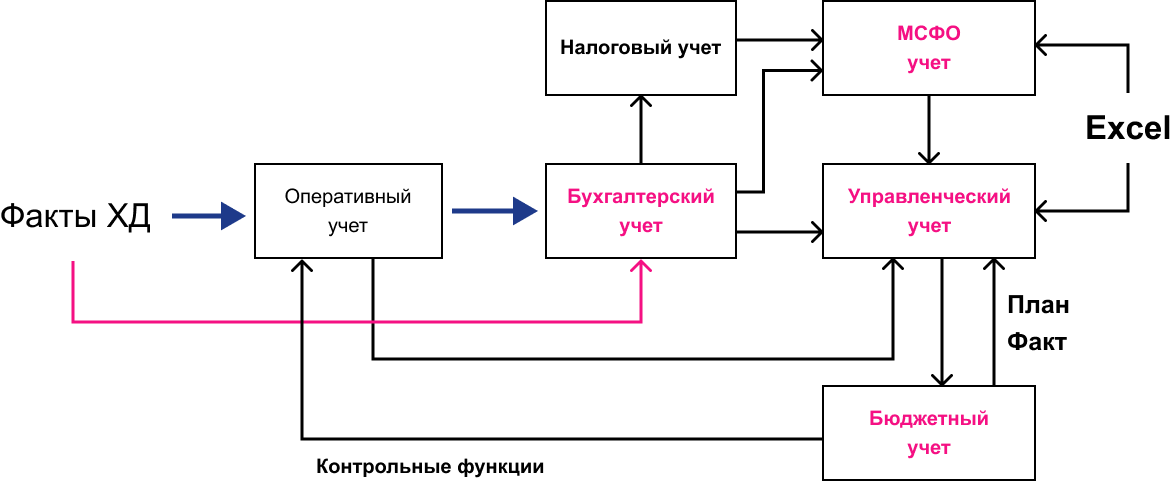

Введение в системы учета

Каждая успешная компания строит свою деятельность на надежной системе учета. Эти системы помогают не только соблюдать законодательные требования, но и получать ценную информацию для принятия управленческих решений. В современном бизнесе существует несколько основных видов учета, каждый из которых выполняет свою уникальную функцию.

1. Оперативный учет

Система непрерывного документирования всех текущих хозяйственных операций компании в момент их совершения. Охватывает все аспекты деятельности от закупок до продаж и платежей, обеспечивая основу для оперативного управления бизнес-процессами.

Основные функции:

- Учет движения товарно-материальных ценностей

- Контроль производственных процессов

- Управление дебиторской и кредиторской задолженностью

- Мониторинг выполнения договоров

- Планирование закупок и складских запасов

Особенности:

Обязательность: Фактически необходим для работы любого бизнеса

Детализация: Максимально подробный учет всех операций

Скорость обновления: Данные вводятся в режиме реального времени

Достоверность: Может содержать некорректные данные из-за отсутствия строгого контроля

Важное замечание:

При использовании данных оперативного учета для бюджетного планирования рекомендуется дополнительная проверка. В некоторых случаях более надежным источником информации для бюджетного учета выступает бухгалтерский учет, так как он проходит строгий контроль и документальное подтверждение всех операций.

2. Бухгалтерский учет

Упорядоченная система сбора, регистрации и обобщения информации об активах, обязательствах, доходах и расходах организации в денежном выражении.

Нормативная база:

- Федеральный закон "О бухгалтерском учете" №402-ФЗ

- Положения по бухгалтерскому учету (ПБУ)

- План счетов бухгалтерского учета

Основные принципы:

1. Двойная запись (дебет/кредит)

2. Документальное подтверждение операций

3. Непрерывность учета

4. Разделение текущих и капитальных затрат

Особенности:

Обязательность: Требуется по закону для всех юридических лиц

Регламентация: Строго регулируется национальными стандартами

Периодичность: Месячная/квартальная отчетность

3. Налоговый учет

Система обобщения информации для определения налоговой базы по налогам на основе данных первичных документов, организованная в соответствии с требованиями Налогового кодекса.

Основные задачи:

- Правильный расчет налога на прибыль

- Формирование налоговых регистров

- Подготовка налоговых деклараций

- Учет налоговых разниц (постоянных и временных)

Особенности:

Обязательность: Для компаний на общей системе налогообложения

Основной документ: Налоговый кодекс РФ

Отличия: Может не совпадать с бухгалтерским учетом

В чем основное различие бухгалтерского и налогового учетов?

Бухгалтерский и налоговый учет различаются прежде всего целями: первый формирует полную финансовую картину компании, второй служит исключительно для расчета налогов. Они регулируются разными нормативными актами - законом о бухучете и Налоговым кодексом соответственно. Главные различия проявляются в признании доходов и расходов, методах амортизации и создании резервов. Например, налоговый учет часто ограничивает виды резервов и разрешает ускоренную амортизацию. Эти различия приводят к возникновению постоянных и временных разниц, требующих дополнительных расчетов. Несмотря на различия, компании обязаны вести оба вида учета параллельно. Грамотное согласование бухгалтерского и налогового учета позволяет соблюсти законодательство и оптимизировать налоговую нагрузку.

4. Международные стандарты финансовой отчетности (МСФО)

Единые стандарты подготовки финансовой отчетности, обеспечивающие прозрачность и сопоставимость информации для международных рынков капитала.

Основные принципы:

1. Приоритет экономического содержания над юридической формой

2. Принцип начисления

3. Непрерывность деятельности

4. Осмотрительность

Состав отчетности:

- Отчет о финансовом положении

- Отчет о прибылях и убытках

- Отчет об изменениях капитала

- Отчет о движении денежных средств

- Примечания к отчетности

Особенности:

Обязательность: Для публичных компаний и предприятий с иностранными инвестициями

Фокус: На раскрытии информации, а не на правилах ведения учета

5. Управленческий учет

Система внутреннего информационного обеспечения процессов принятия решений, полностью адаптированная под потребности конкретной организации.

Ключевые функции:

1. Планирование и бюджетирование

2. Контроль исполнения планов

3. Анализ отклонений

4. Оценка эффективности бизнес-процессов

5. Калькуляция себестоимости продукции/услуг

Основные инструменты:

- Анализ безубыточности

- Учет по центрам ответственности

- Финансовое моделирование

- Анализ рентабельности продуктов/направлений

- Управленческий баланс

Особенности:

Обязательность: По усмотрению компании

Гибкость: Любые показатели и методики по выбору руководства

Данные: Используются как фактические, так и плановые показатели

6. Бюджетный учет

Комплекс процессов по формированию, согласованию, утверждению и контролю исполнения бюджетов организации как инструмента управления финансовыми ресурсами.

Основные этапы:

1. Формирование бюджетов (БДР, БДДС, инвестиционный)

2. Консолидация и утверждение

3. Контроль исполнения

4. Анализ отклонений

5. Корректировка планов

Принципы эффективного бюджетирования:

- Сбалансированность доходов и расходов

- Прозрачность бюджетного процесса

- Гибкость и адаптивность

- Четкое закрепление ответственности

Особенности:

Периодичность: Месячное/квартальное планирование и контроль

Интеграция: Тесно связан с управленческим учетом

Безбюджетное управление (Beyond Budgeting)

Альтернативный подход к управлению финансами, при котором компания отказывается от традиционного бюджетирования в пользу более гибких методов планирования и контроля.

Основные принципы:

1. Ориентация на ключевые показатели эффективности (KPI) вместо детализированных бюджетов

2. Децентрализация финансовых решений

3. Гибкое распределение ресурсов

4. Непрерывное планирование вместо годовых бюджетов

5. Фокус на создание стоимости, а не на контроль затрат

Преимущества:

– Повышает адаптивность компании к изменениям

– Снижает бюрократическую нагрузку

– Уменьшает "игру в цифры" при подготовке бюджетов

– Позволяет быстрее реагировать на рыночные изменения

– Стимулирует инновационное мышление сотрудников

Когда применяется:

1. В быстро меняющихся отраслях (IT, цифровые технологии)

2. В проектно-ориентированных компаниях

3. В организациях с agile-культурой

4. При высокой неопределенности внешней среды

5. В компаниях с плоской организационной структурой

Практические инструменты:

- Система сбалансированных показателей (BSC)

- OKR (Objectives and Key Results)

- Роллинг-прогнозы (скользящее планирование)

- Динамическое распределение ресурсов

- KPI, привязанные к стратегическим целям

Ограничения:

- Требует высокой финансовой культуры сотрудников

- Сложно внедрить в традиционных иерархических структурах

- Не подходит для отраслей с жестким регулированием

- Требует пересмотра системы мотивации персонала

- Может вызывать сопротивление у финансистов

Примеры показателей вместо бюджетов:

- Рентабельность инвестиций (ROI)

- Доля рынка

- Удовлетворенность клиентов (NPS)

- Операционная эффективность

- Инновационная активность

Особенности внедрения:

Обязательность: Добровольный переход

Сложность: Высокая, требует изменения корпоративной культуры

Сроки: Постепенное внедрение в течение 2-3 лет

Интеграция: Может сочетаться с элементами традиционного бюджетирования

Безбюджетное управление особенно эффективно для компаний, работающих в условиях высокой волатильности рынка, где традиционное годовое бюджетирование становится неэффективным. Однако требует серьезной подготовки и изменения управленческой философии всей организации.

Выводы и рекомендации

- Бухгалтерский учет - обязательная основа для всех компаний. Без него невозможно легальное ведение бизнеса.

- Оперативный учет особенно важен для компаний с большим количеством ежедневных операций. Он помогает быстро реагировать на изменения.

- Налоговый учет требует особого внимания, так как ошибки в нем могут привести к штрафам и пеням.

- МСФО стоит внедрять, если вы планируете привлекать иностранные инвестиции или выходить на международные рынки.

- Управленческий учет - мощный инструмент для принятия решений. Его можно начинать внедрять даже в небольших компаниях.

- Бюджетный учет особенно полезен для средних и крупных предприятий, помогая контролировать финансовые потоки.

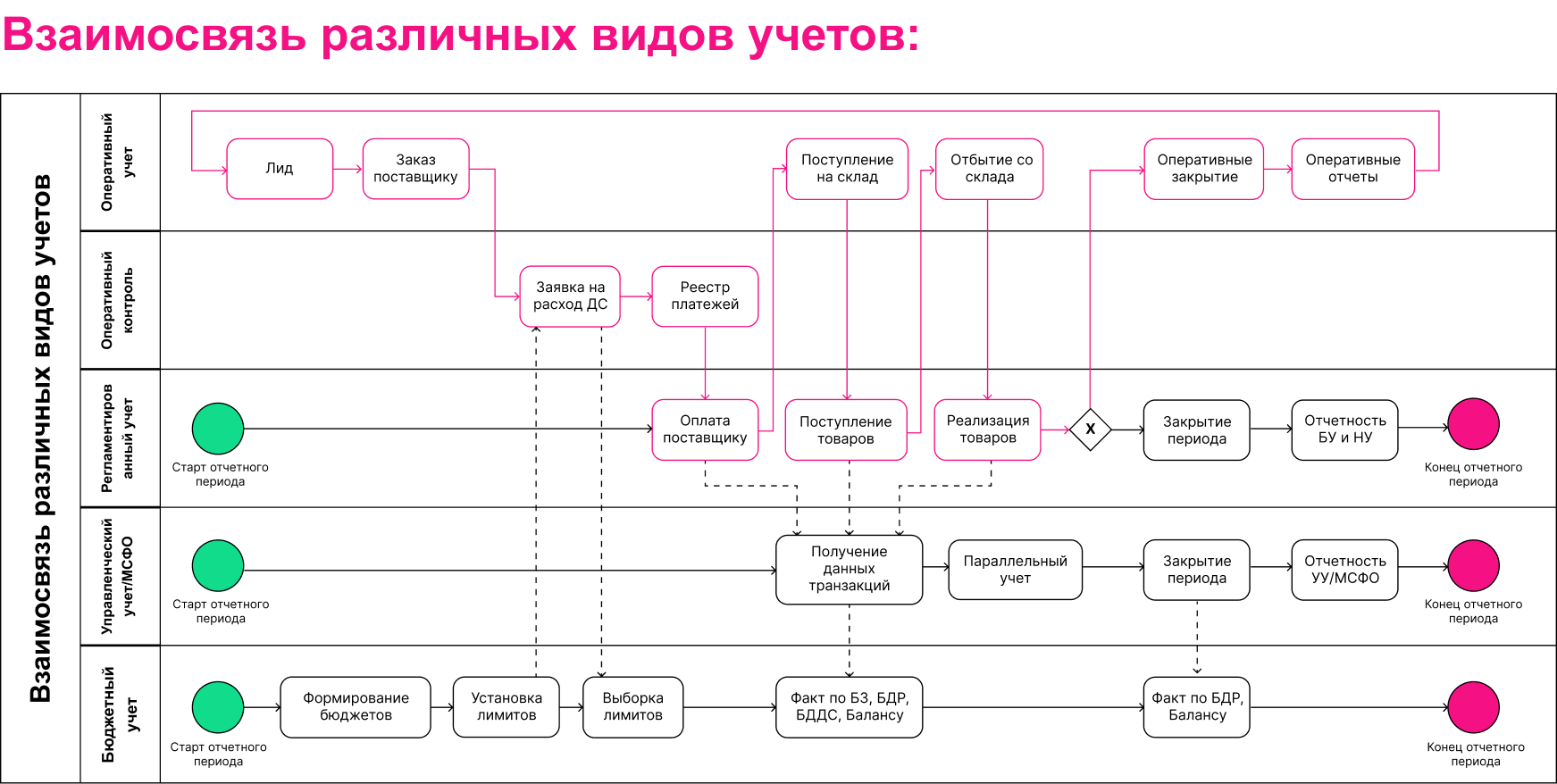

Оптимальный подход - интегрировать разные виды учета в единую систему. Это снизит нагрузку на сотрудников и повысит согласованность данных. Например, данные из оперативного учета могут автоматически попадать в бухгалтерский, а затем использоваться для управленческой отчетности.

Хотите автоматизировать управленческий учет? Оставляйте заявку на бесплатную консультацию с нашим специалистом по ссылке!