В предыдущих материалах мы рассмотрели, как составить отчетность по МСФО методом трансляции или трансформации. Это удобный и быстрый способ, но у него есть ограничения. Рано или поздно любой крупный холдинг сталкивается с тем, что «дорисовывать» различия между стандартами в конце месяца становится сложно, долго и рискованно.

В таких случаях на помощь приходит параллельный учет. Это технология, при которой отдельные сегменты (например, основные средства или финансовые инструменты) ведут по правилам МСФО независимо от РСБУ на протяжении всего периода.

Миф о сближении: почему РСБУ и МСФО всё еще разные?

За последние годы российский учет значительно приблизился к международным стандартам. Появление ФСБУ 25 (Аренда), ФСБУ 6 (Основные средства) и ФСБУ 26 (Капвложения) почти устранило теоретические различия в правилах.

Если правила одинаковые, зачем вести учет дважды? На практике разрыв сохраняется по трем причинам:

- Налоговое давление. В РСБУ бухгалтер часто принимает решения, выгодные с точки зрения налогов (например, не переоценивает активы или не признает убытки), чтобы избежать лишних вопросов от налоговой инспекции. МСФО же требует отражать экономическую суть, даже если это портит баланс.

- Профессиональное суждение. МСФО строится на оценках: как долго прослужит станок? Какова вероятность, что клиент не вернет долг? В РСБУ эти оценки часто бывают формальными или основаны на исторической стоимости.

- История данных. Даже если сегодня вы начали учитывать основные средства одинаково, «хвосты» прошлых лет (разные первоначальные стоимости, сроки амортизации) будут влиять на учет еще долгое время.

Трансформация или параллельный учет: как выбрать?

Многие путают эти понятия. Трансформация подразумевает корректировку итогового счета РСБУ на одну сумму. Параллельный учет предполагает ведение отдельного учета для каждого объекта — станка, здания, договора аренды или финансового соглашения — в соответствии с правилами МСФО.

Когда лучше переходить на параллельный учет?

Основные зоны «параллельного влияния»

В холдингах параллельный учет обычно внедряют локально, на самых трудоемких участках. Вот некоторые из них:

- Внеоборотные активы (ВНА): различия в сроках полезного использования (СПИ) между МСФО и РСБУ, а также учет активов по переоцененной стоимости требуют особого внимания.

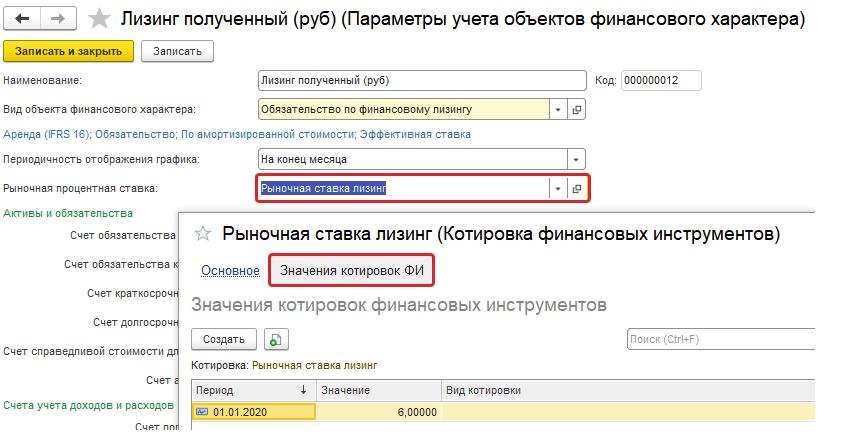

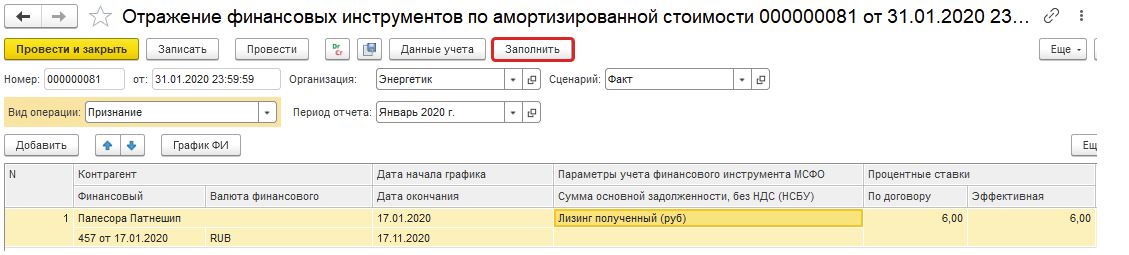

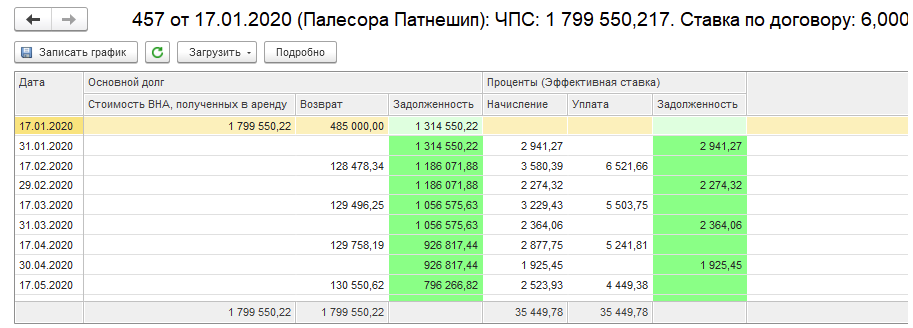

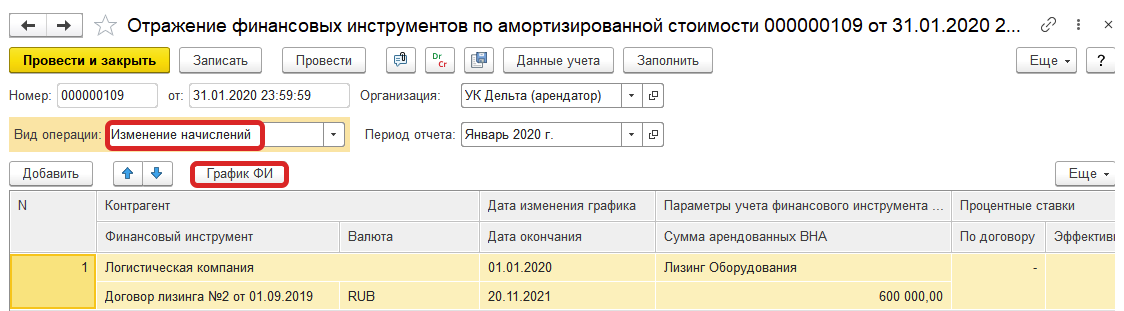

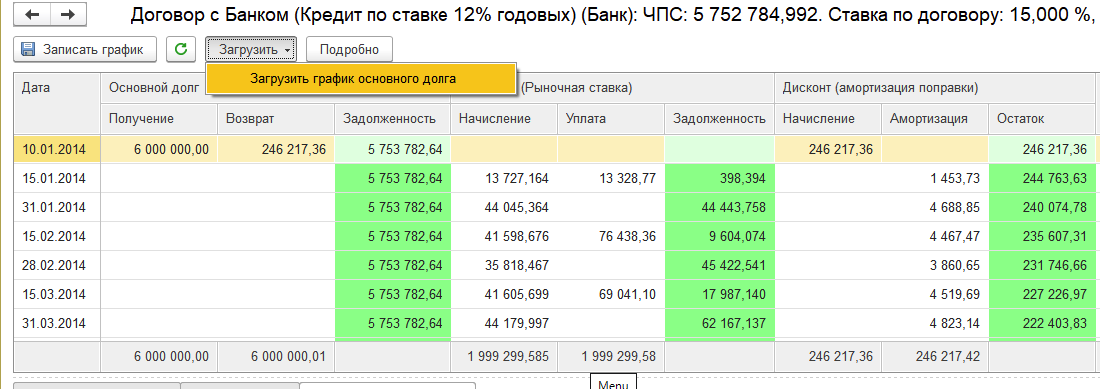

- Аренда и лизинг (IFRS 16 / ФСБУ 25): несмотря на схожесть стандартов, сложные расчеты дисконтированной стоимости и обязательств делают параллельный учет необходимым для избежания путаницы.

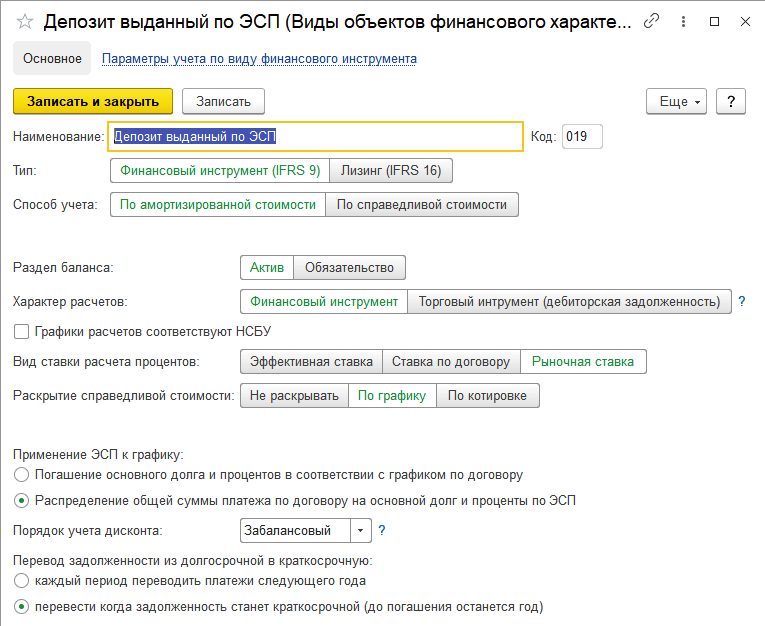

- Финансовые инструменты и резервы (IFRS 9): расчет ожидаемых кредитных убытков и оценка справедливой стоимости требуют специализированной аналитики, которой нет в обычном учете.

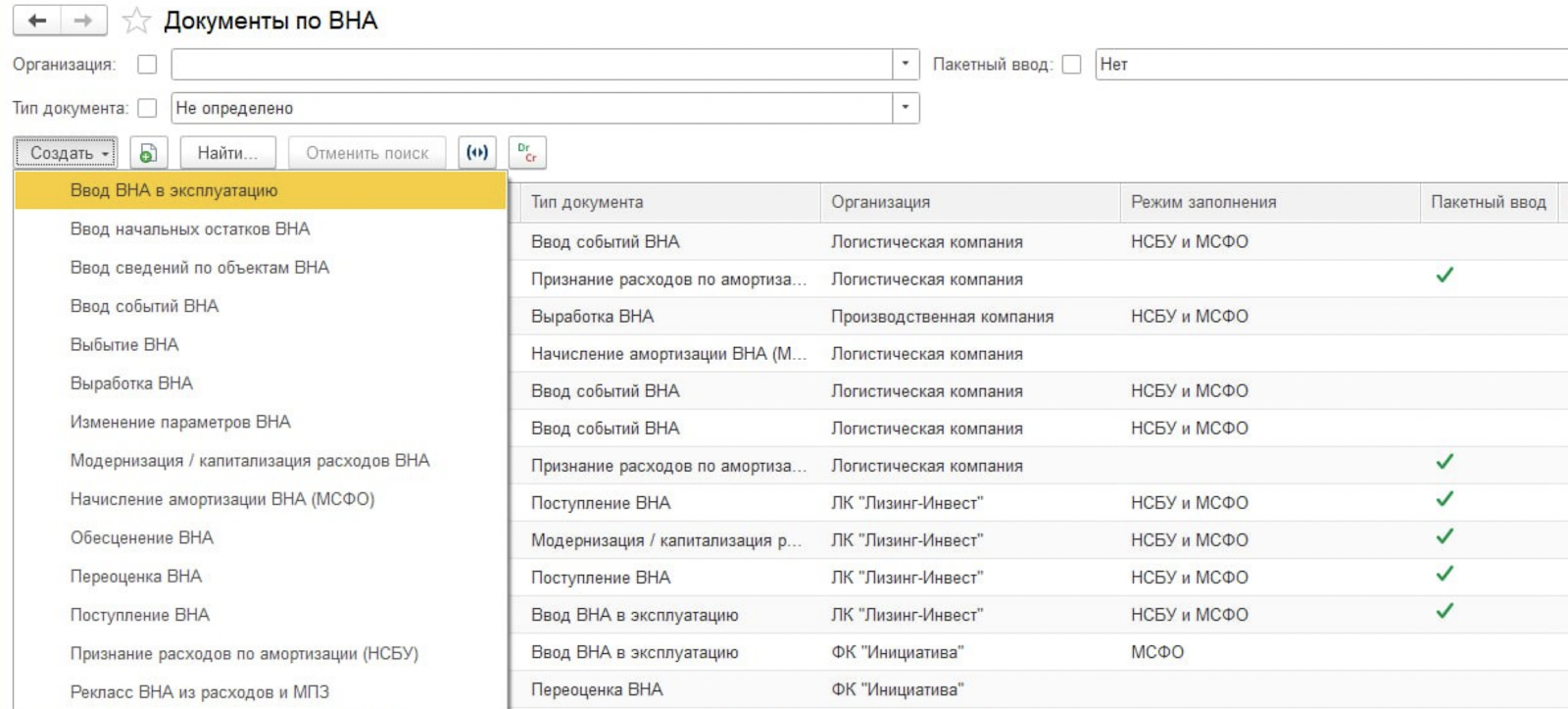

Для решения задач параллельного учета информационная система должна стать не только хранилищем данных, но и мощным инструментом для ведения учета с поддержкой сложных вычислений. 1С:Управление холдингом (1С:УХ) разработана именно как такая экспертная среда. Она берет на себя самые сложные расчеты, которые в Excel практически невозможно выполнить без ошибок на больших объемах данных.

Одно из ключевых преимуществ 1С:УХ — отсутствие необходимости двойного ввода данных. Система работает по принципу «единого события». Первичный документ вводится один раз, а программа сама решает, как его отобразить в разных контурах учета.

Механизм трансляции и сторно позволяет системе автоматически аннулировать данные, пришедшие из РСБУ, и заменять их собственными расчетами по МСФО при вводе документов параллельного учета.

Все данные по внеоборотным активам или лизингу хранятся в независимых регистрах МСФО. Это позволяет выполнять независимый расчет регламентных операций и закрывать международную отчетность быстрее, чем российскую.

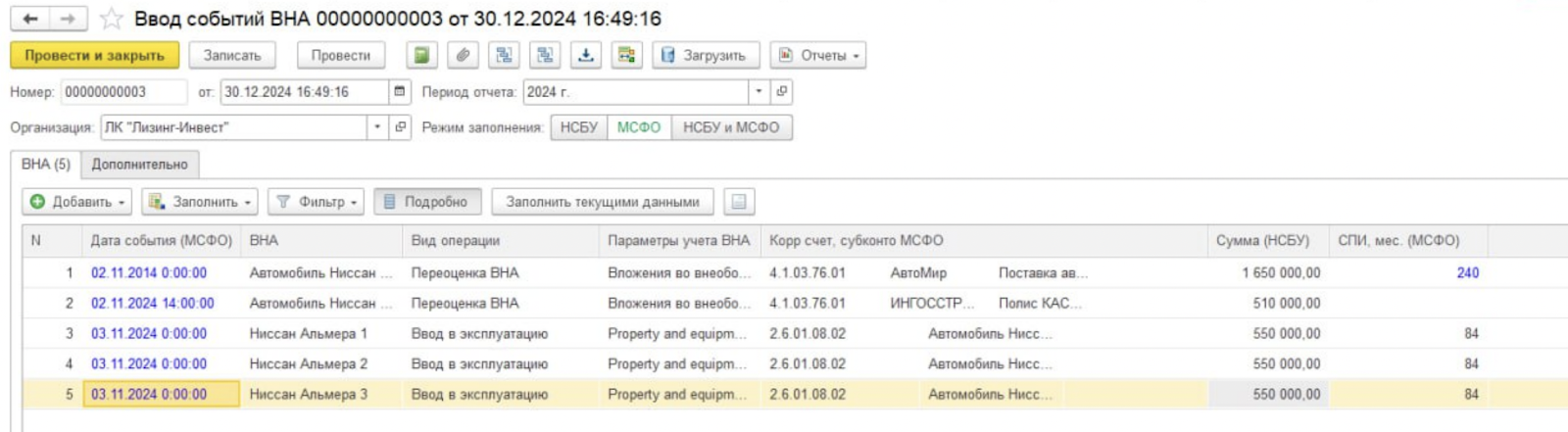

Внеоборотные активы

В РСБУ основные средства амортизируются, как правило, в соответствии с налоговыми нормами или установленными сроками. В МСФО, таких как IAS 16 и IAS 38, основное внимание уделяется экономической выгоде.

Что автоматизирует 1С:УХ

1С:УХ позволяет:

- Выбрать параметры учета объекта: можно вести учет идентично РСБУ или использовать параллельный учет.

- Настроить индивидуальные параметры для каждого объекта: задать свой срок полезного использования, метод амортизации и ликвидационную стоимость, отличающиеся от РСБУ.

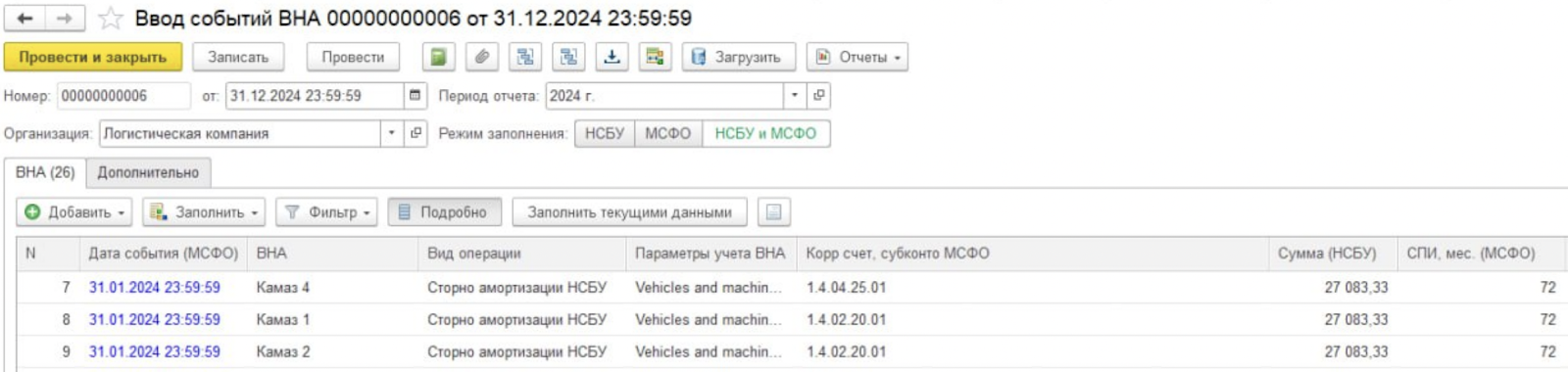

- Управлять жизненным циклом объектов: модернизация, консервация, переоценка и обесценение учитываются отдельно по МСФО. Система автоматически пересчитывает график амортизации после любого из этих событий.

- Автоматически корректировать учет: 1С:УХ находит сумму амортизации, начисленную в РСБУ, и корректирует результат, начисляя корректную сумму по МСФО отдельной операцией.

Аренда и лизинг (IFRS 16): укрощение дисконтирования

IFRS 16 — один из сложнейших стандартов для ручного учета, даже при наличии ФСБУ 25 в российском учете. Требования МСФО к раскрытию и оценке часто остаются более строгими.

Что автоматизирует 1С:УХ:

- Расчет ППА и обязательств: система автоматически определяет стоимость Права пользования активом (ППА) и сумму арендного обязательства на основе условий договора.

- Дисконтирование: система сама рассчитывает приведенную стоимость платежей.

- Графики платежей и процентов: формируется график погашения обязательства, где каждый платеж разделяется на уменьшение долга и процентные расходы.

- Модификация и выбытие: изменение срока аренды, индексация платежей или досрочный выкуп отражаются в системе специальными документами. Это автоматически корректирует остаточную стоимость ППА и обязательства, а также пересчитывает все балансовые показатели документом «Отражение финансовых инструментов» в режиме «Изменение начислений».

Финансовые инструменты

Учет кредитов, займов и дебиторской задолженности по МСФО требует более глубоких расчетов, чем просто фиксация остатков. Что автоматизирует 1С:УХ:

- Амортизированная стоимость (ЭПС): для долгосрочных кредитов и займов система рассчитывает эффективную процентную ставку и автоматически начисляет процентный доход или расход, распределяя комиссии и затраты на весь срок сделки.

- Модель ожидаемых кредитных убытков (IFRS 9): В отличие от РСБУ, где резерв часто начисляется «по факту» просрочки, 1С:УХ реализует трехстадийную модель обесценения:

Stage 2: при значительном росте риска резерв доначисляется на весь срок жизни актива;

Stage 3: для дефолтных активов процентный доход считается уже от чистой стоимости (за вычетом резерва);

- Детализация до документа (Метод ФИФО): для точного расчета резерва важно знать дату возникновения задолженности. Система транслирует операции из НСБУ и сопоставляет оплаты с начислениями методом ФИФО. Это позволяет получить остатки в разрезе документов и дат, на которые система накладывает матрицу рисков.

- Управление жизненным циклом резерва: система автоматизирует начисление, восстановление (при погашении долга или улучшении рейтинга контрагента) и использование резерва (списание безнадежной задолженности), формируя прозрачный аудиторский след.

- Справедливая оценка: автоматизация учета ценных бумаг и производных инструментов, которые отражают рыночную цену через прибыль или убыток.

Переход на параллельный учет в 1С:Управление холдингом — это качественный скачок для финансовой службы. Вместо проверки формул в Excel и ручной корректировки разницы в конце месяца специалисты получают готовую базу данных, которая:

- Считается автоматически на основе первичных данных;

- Защищена от ошибок в расчетах дисконтирования и амортизации;

- Прозрачна для аудиторов, так как каждая цифра имеет «генеалогическое древо» от документа до строки баланса.

Параллельный учет делает информацию по сложным участкам (внеоборотные активы, аренда, кредиты) достоверной и оперативной. Но когда данные по каждой компании холдинга выверены и приведены к международным стандартам, возникает новый вызов: как объединить эти данные в единую картину? Как исключить взаимные долги и продажи между компаниями, чтобы не завысить прибыль и активы? И наконец, как собрать из этого пазла требуемые формы отчетности для инвесторов и банков?

В следующей статье цикла мы разберем «высший пилотаж» финансового учета: «Консолидация и элиминация: как превратить набор отчетов в баланс группы компаний».